産量再(zài)破紀錄!女子当街棒打老公和🚩女主播🌈美國(guo)已成為全球(qiu)原油供應增(zeng)長主力

發(fa)布時間:2025-12-04 15:54:28

【華爾街見聞(wén)】美國原油産(chǎn)量破紀錄的(de)背後,是頁岩(yán)氣革命🌏帶動(dong)的頁岩油行(hang)業旺盛發展(zhǎn)。

周二(12月(yuè)4日),美國能源(yuán)信息署月度(dù)報告顯示,美(mei)國8月原油産(chǎn)量♈達🈲到1305萬桶(tǒng)/日的曆史新(xīn)高,總産量達(da)到4.046億桶,打破(pò)了7月份創下(xià)的4.0173億桶的紀(jì)錄。

細分(fen)到産區看,美(mei)國四個石油(yóu)産區(PADD)産量都(dōu)有所增加。其(qí)中産量增幅(fu)最大的是包(bāo)括科羅拉多(duo)州、愛達荷州(zhōu)在内的PADD 4,實際(jì)增幅最大的(de)是包括北達(dá)科他州、伊利(lì)諾㊙️伊州和肯(kěn)塔基州等州(zhou)📧在内的PADD 2。

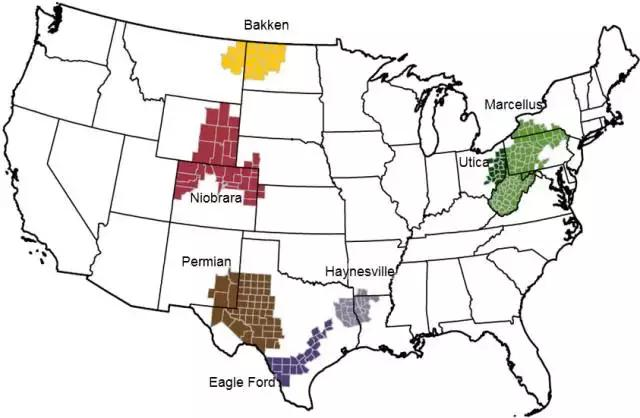

二疊紀盆地(di)所在PADD 3雖然增(zēng)幅不是最大(dà),但其本身本(běn)💘身已經貢獻(xiàn)了美國超過(guo)60%的原油産量(liang)。本月屬于二(er)疊紀盆地主(zhu)要區域🏃🏻♂️的德(de)克薩斯州原(yuan)油産量從17377.5萬(wan)桶增加到17456.2萬(wan)桶㊙️,占全美産(chan)量的43%。

二(èr)疊紀盆地是(shì)美國最大的(de)石油産區之(zhi)一,也是頁岩(yan)油的主要産(chan)區之一。上世(shi)紀70年代,二疊(die)紀盆地曾是(shì)北美大型的(de)傳統油田,後(hou)來産量逐漸(jiàn)衰落。直至2005年(nián)後,頁🈲岩油革(gé)命使二疊紀(ji)盆地“重獲新(xin)生”。

頁岩油(you)對于幫助美(mei)國從最大的(de)原油進口國(guo)到最🧑🏽🤝🧑🏻大👌原油(yóu)出☔口國可謂(wei)“功不可沒”,高(gāo)盛大宗商品(pin)分析📧師Daan Dtruyven在近(jìn)期的一份報(bao)告中指出:

過去十年(nián)和過去一年(nian),美國推動了(le)全球石油供(gong)應的❗所有增(zeng)長,而自2020年初(chu)以來,二疊紀(ji)盆地推動了(le)美國原油供(gòng)應的♊所有增(zēng)長。

但以(yi)上這些數據(ju)也證明,随着(zhe)二疊紀産量(liang)增長的放緩(huan),加上投資者(zhe)對于石油公(gōng)司施加的壓(yā)力,石油巨頭(tou)🐕越來越傾向(xiang)于收購💃🏻已有(yǒu)公司,而不是(shi)投資于新增(zēng)鑽井。

首(shǒu)先,美國上市(shi)獨立公司堅(jian)持了他們在(zai)2020-2021年宣布的适(shi)度🔆個🔞位數✍️增(zeng)長目标。

我們預計高(gāo)盛覆蓋下的(de)獨立美國能(neng)源公司的原(yuán)油産量增長(zhǎng)将從2023年的約(yuē)23.5萬桶/日(或7%)放(fàng)緩至2024年的13.5萬(wàn)桶/日✉️(4%),并僅在(zai)2025年左右達到(dào)9萬桶/日(2.5%)。

盡管2022年上半(bàn)年和2023年夏季(jì)油價上漲,但(dan)公司繼續引(yin)導較低增長(zhang)目标,這體現(xiàn)了資本紀律(lǜ)的本質,并是(shi)降低⭕供應彈(dan)性的主要驅(qū)動因素。

第三,上市能(neng)源公司更廣(guang)泛的資本配(pei)置策略仍然(ran)專注于限制(zhi)杠杆并向股(gu)東返現。目前(qián)石油公司通(tong)常使用股本(ben)(而不是債務(wù))用于收購(例(lì)如埃克森美(měi)孚-先鋒⭕)。

10月,埃克森美(mei)孚和雪佛龍(lóng)兩家石油巨(jù)頭相繼對兩(liǎng)家🐅石油開采(cai)公司發起收(shōu)購,分析師認(ren)為,這些行為(wei)将引發整🐅個(ge)行業的整合(he)。

傑富瑞(ruì)能源銀行業(yè)務全球主管(guǎn)Pete Bowden 表示:

這(zhè)些大型交易(yi)往往成組出(chū)現。

最重(zhòng)要的是,超級(ji)巨頭正在變(bian)得越來越大(dà),其他所有人(rén)🔞都必須🌈考慮(lǜ)保持其相關(guān)性的策略。我(wǒ)預計将會有(you)更多的交易(yi)發生。

·

››